Principales observations sur le marché des équipements d’accès par câble à fibre optique et cuivre au premier trimestre de 2022

2022/09/21

Principales observations sur le marché des équipements d’accès par câble à fibre optique et cuivre au premier trimestre de 2022

· septembre 14, 2022

· industrie des télécommunications

Points principaux

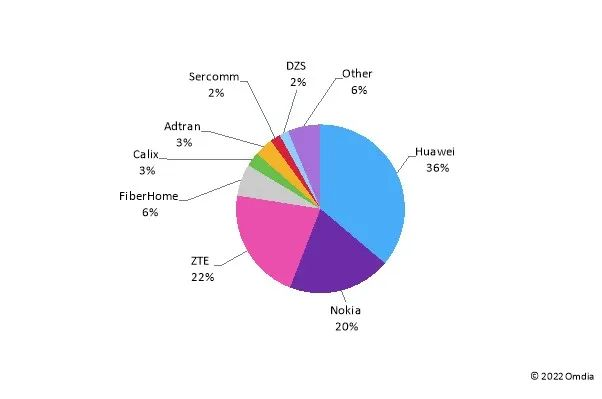

Au premier trimestre de 2022, les revenus mondiaux des équipements d’accès à la fibre optique et au câble en cuivre ont totalisé 2,4 milliards de dollars, en baisse de 17% par rapport au quatrième trimestre de 2021, mais en hausse de 19% par rapport au premier trimestre de 2021. Les investissements mondiaux dans les réseaux de 10 ports se poursuivent. Sur le chiffre d’affaires total des quatre trimestres du deuxième trimestre de 2021 au premier trimestre de 2022, Huawei domine le marché mondial des appareils PON avec 36% de part de marché, suivi par ZTE avec 22%, suivi par Nokia avec 20% de part de marché.

Aperçu de la performance du marché au premier trimestre de 2022

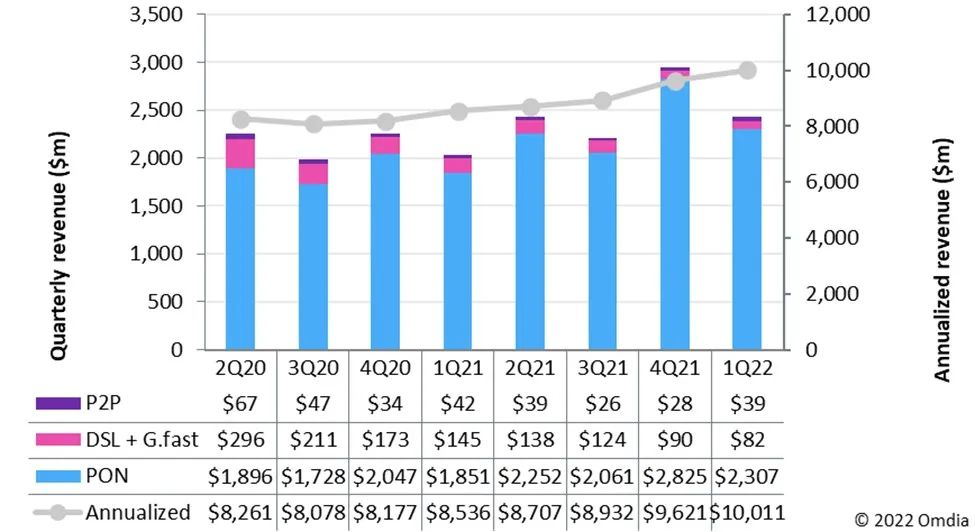

Comme le montre la Figure 1, au premier trimestre de 2022, le chiffre d’affaires mondial des équipements d’accès à la fibre optique et au cuivre sera de 2,4 milliards de dollars, en baisse de 17% par rapport au record de 2,9 milliards de dollars enregistré au quatrième trimestre de 2021, mais en hausse de 19% par rapport au premier trimestre de 2021. Au cours de ce trimestre, le chiffre d’affaires total du marché des équipements portuaires de réseau optique passif (PON) a atteint 2,3 milliards de dollars, en baisse de 18% d’un mois sur l’autre (QoQ), mais en hausse de 25% d’un an sur un an (glissement annuel). Les revenus du port de pair à pair (P2P) ont totalisé 39 millions de dollars, en hausse de 37% d’un mois à l’autre et en baisse de 8% d’une année à l’autre. Les revenus du marché de DSL et de Gfast se sont élevés à 82 millions $, en baisse de 8% d’un mois à l’autre et de 43% d’une année à l’autre. Au cours des quatre trimestres allant du deuxième trimestre de 2021 au premier trimestre de 2022, le marché mondial des équipements d’accès à la fibre optique et au câble en cuivre totalisera 10 milliards de dollars.

Figure 1: chiffre d’affaires mondial des équipements d’accès à la fibre et au cuivre, 2Q20-1Q22

En termes d’expéditions, les expéditions mondiales port OLT port ont été 3,8 millions, en hausse de 51% par rapport à l’année précédente. L’expédition des ports ONT/ONU a été 37,3 millions, en hausse de 16% d’une année sur l’autre, principalement tirée par la migration vers le PON. Au premier trimestre de 2022, le volume global d’expéditions dans les ports P2P était de 387488, soit une augmentation de 42% par rapport à l’année précédente, mais une baisse de 7% par rapport à l’année précédente. Les expéditions mondiales des ports DSL et Gfast au cours de ce trimestre ont été de 2,5 millions, en baisse de 7% d’un mois sur l’autre et de 43,5% d’une année sur l’autre.

10G PON réseau continue à se développer globalement

Les investissements mondiaux dans les réseaux de 10 ports se poursuivent. Au premier trimestre de 2022, l’expédition mondiale de 10G GPON OLT ports sera de 2,1 millions, en hausse de 6% d’un mois sur l’autre et 110% d’une année sur l’autre. Le volume d’expédition de 10G GPON ONT/ONU a été de 2,5 millions, essentiellement le même que celui du trimestre précédent, avec une croissance d’une année sur l’autre de 330%. Le volume des expéditions de 10G EPON port OLT a été 312798, en baisse de 3% d’un mois sur l’autre, mais en hausse de 26,5% d’une année sur l’autre. L’expédition de 10G EPON ONT/ONU a été de 1,3 million, en baisse de 26% d’un mois sur l’autre, mais en hausse de 131% d’une année sur l’autre.

En amérique du nord, les réseaux 10G PON continuent de croître à mesure que les opérateurs font la promotion de la mise à niveau et du déploiement du réseau 10G PON OLT. Le volume d’expédition des ports 10G OLT a augmenté de plus de 200% d’une année sur l’autre, et depuis le deuxième trimestre de 2020, le volume total d’expédition de 10G ONT/ONU dans cette région a dépassé 2,4 millions. En Europe, au moyen-orient et en afrique (EMEA), la concurrence et l’expansion des réseaux continuent de pousser les opérateurs à choisir les réseaux GPON et 10G. Au premier trimestre de 2022, le volume d’expédition des ports de 10G OLT dans cette région atteindra 182019, établissant un record historique. 10G GPON ONT/ONU a augmenté de 93% d’une année sur l’autre. Malgré des taux de croissance différents, les expéditions portuaires dans d’autres régions d’asie et d’océanie (RoAO) ainsi que l’amérique latine et les caraïbes ont affiché une croissance significative. La construction dans ces zones inclut les câblo-opérateurs qui ajoutent du PON à leurs propres réseaux. En Chine, la mise à niveau à 10G et les investissements dans le FTTR se poursuivent. Au premier trimestre de 2022, les expéditions de 10G GPON OLT de la Chine seront 1592662, et les expéditions de 10G GPON ONT/ONU seront 1887607. En termes d’epon 10G, le volume d’expédition d’olt est 287149 et celui d’ont /ONU est 1255232.

Le leader mondial du marché reste inchangé

Sur le marché mondial du PON, Huawei occupe la première place en termes de chiffre d’affaires total au cours des quatre trimestres allant du deuxième trimestre de 2021 au premier trimestre de 2022, représentant 36% du chiffre d’affaires mondial (voir Figure 2). ZTE occupe la deuxième place avec 22% du chiffre d’affaires mondial. Nokia occupait la troisième place avec une part de marché de 20%. Les trois fournisseurs ont enregistré une croissance d’une année sur l’autre.

Les performances de Huawei et ZTE sont largement attribuées au récent boom FTTR en Chine. Ceci favorise la mise à niveau vers les ports 10G OLT (principalement XG-PON1) et GPON ONT/ONU. Nous prévoyons que le boom de la mise à niveau du FTTR se poursuivra pendant plusieurs trimestres en Chine et sera lancé dans certains pays. Le chiffre d’affaires de Huawei s’est élevé à 774 millions de dollars US, en hausse de 26% par rapport à l’année précédente. Le chiffre d’affaires global de ZTE s’est élevé à 542 millions de dollars US, en hausse de 48% par rapport à l’année précédente. Bien que Nokia ait montré une baisse au premier trimestre de 2022 par rapport au quatrième trimestre de 2021, qui a eu une bonne performance, il a toujours eu une bonne performance au cours de ce trimestre - il a atteint $473 millions de revenus, une augmentation de 19% par rapport au premier trimestre de 2021.

Figure 2: performance du marché des fournisseurs PON - 2t21-1t22, marché de 9,4 milliards de dollars

Sur le marché mondial du P2P, le chiffre d’affaires total de Nokia a représenté 34% de la part de marché au cours des quatre trimestres, en tête du marché, suivi par Huawei (23%) et DZS (15%). Sur le marché mondial des câbles en cuivre, les trois principaux fournisseurs sont Huawei (44%), Nokia (24%) et Adtran (11%).

Nouvelles connexes

Address: Block B, Huihai Plaza, Longhua District, Shenzhen

Service hotline: 0755-21052657

Service hours: 9:00-18:00

购买链接

Copyright ◎ Shenzhen Hongyijia Technology Co., Ltd 粤ICP备2021162639号 Powered by:300.cn SEO

Address: Block B, Huihai Plaza, Longhua District, Shenzhen

Service hotline: 0755-21052657

Service hours: 9:00-18:00

Copyright ◎ Shenzhen Hongyijia Technology Co., Ltd